Meine Profit First Erfahrungen: So habe ich meine Finanzen endlich in den Griff bekommen

*Ich erhalte möglicherweise eine Provision für Einkäufe, die nach dem Klicken auf einen Link in diesem Beitrag getätigt werden. Für dich entstehen dabei keine Mehrkosten. Vielen Dank!

Ende 2022 saß ich mal wieder vor meiner Banking-App – und konnte nur den Kopf schütteln. Ich hatte Aufträge abgeschlossen, Geld war reingekommen, aber irgendwie war trotzdem nie genug da. Kein Puffer für laufende Kosten. Rechnungen blieben liegen. Ich investierte spontan in Tools oder Kurse, die irgendwie wichtig schienen, ohne überhaupt zu wissen, wohin ich mit meinem Business eigentlich wollte.

Ein Plan? Fehlanzeige.

Ein festes Gehalt für mich selbst? Noch nie davon gehört.

Und Buchhaltung? Sagen wir’s so: Ich war schon froh, dass ich eine Steuerberatung hatte – und das ist bis heute eine der besten Entscheidungen. Aber alles andere war ein einziges Durcheinander.

Im Privaten hatte ich längst Budgets und klar strukturierte Finanzen. Doch wie zum Teufel überträgt man das aufs eigene Business, wenn man gar nicht weiß, wo man anfangen soll?

Dann bin ich über das Buch „Profit First“ * gestolpert und war sofort hooked. Ich habe es im November gelesen, im Dezember mein Konto-Setup umgestellt und Anfang Januar 2023 offiziell mit dem System gestartet. Und was soll ich sagen: Ich bin seitdem einfach nur happy.

Meine finanzielle Situation ist noch nicht perfekt – aber sie ist so viel besser. Ich habe Struktur, Klarheit und das Gefühl, mein Business endlich selbst in der Hand zu haben.

In diesem Beitrag zeige ich dir, welche Profit First Erfahrungen ich seit dem Start mit dem System gesammelt habe, was sich dadurch verändert hat – und warum ich glaube, dass dieses System jede Menge Selbstständigen den Rücken stärken kann.

Was ist „Profit First“? – Eine kurze Einführung

Das System „Profit First“ stammt aus dem gleichnamigen Buch von Mike Michalowicz. Die Grundidee ist einfach: Zuerst werden die Gewinne beiseitegelegt, bevor es an die Ausgaben geht (eigentlich logisch, oder?).

Es steht im Kontrast zur klassischen Buchhaltung, bei der es heißt: Umsatz – Kosten = Gewinn. Ziel ist es, mithilfe dieses Systems ein gesundes, nachhaltiges Business zu führen.

Das Buch ist ursprünglich auf Englisch erschienen, und die meisten Informationen richten sich an den amerikanischen Markt. Inzwischen ist es in mindestens 26 Sprachen übersetzt worden! Fun Fact: Deutsch war die erste Sprache, in die es übersetzt wurde.

ABOUT THE BOOK

Titel: Profit First

Autor: Mike Michalowicz

Verlag: Verlag Barbara Budrich

Veröffentlichungsdatum: Mai 2020

ISBN: 3847415905

Aufbau des Systems

Das System beginnt damit, dass du nicht mehr nur ein einziges Girokonto hast, auf dem sich alles Geld ansammelt, sondern fünf. Wichtig ist, dass jedes eine eigene Kontonummer hat – keine Pockets, Wallets oder wie sie alle heißen, bei denen du das Geld nur „parkst“.

Das hört sich erstmal viel an, aber keine Sorge: Es ist einfach und unkompliziert, sobald man sich eingearbeitet hat:

- Einkommenskonto (Income)

- Gewinn-Konto (Profit)

- Steuer-Konto (Taxes)

- Unternehmerlohn (Owners Compensation)

- Geschäftsausgaben (Operating Expenses)

Alles, was du einnimmst, landet zunächst auf dem Einkommenskonto. Von dort verteilst du es prozentual auf die anderen Konten.

Ich greife mal kurz vor: Optional kannst du zwei weitere Konten einrichten – Tagesgeldkonten. Eines, auf das du einmal im Quartal deinen Gewinn verschiebst, und eines für deine Steuerrücklagen. Idealerweise sind diese bei einer anderen Bank, damit du nicht direkt darauf zugreifen kannst und die Versuchung geringer ist, dir hieraus Geld zu „leihen“.

Prozentuale Verteilung im Profit-First-System

Michalowicz schlägt je nach Unternehmensgröße und Umsatz unterschiedliche prozentuale Verteilungen vor. Bei einem Umsatz von 0–250 k US-Dollar sind die Ziel-Prozentsätze wie folgt:

- Profit: 5 %

- Unternehmerlohn: 50 %

- Steuern: 15 %

- Ausgaben: 30 %

Hast du gesehen, dass ich Ziel-Prozentsätze geschrieben habe? Das ist mit Absicht. Denn du startest erstmal mit dem, wo du aktuell stehst. Dafür gibt es das sogenannte Instant Assessment. Das passende Arbeitsblatt kannst du dir bei Profit First Deutschland herunterladen.

Mit diesen Verteilungsprozentsätzen arbeitest du dann – und passt sie alle drei Monate zum Quartalswechsel an, bis du irgendwann bei deinen Ziel-Prozentsätzen angekommen bist.

Konto Unternehmerlohn: Das Geld, das sich hier ansammelt, kannst du dir monatlich auszahlen. Oder – wenn mehr da ist, als du brauchst – dort sammeln und dir einen festen Betrag überweisen. Kommt eine Flaute, kannst du dir im besten Fall trotzdem ein gleichbleibendes Gehalt überweisen.

Diese Prozentsätze stammen aus der englischsprachigen Originalausgabe. Ich habe meine Ziel-Prozentsätze angepasst, da in Deutschland die Umsatzsteuer von 19 % bereits mehr als die vorgeschlagenen 15% sind. In der deutschen Version des Buches gibt es dazu einen hilfreichen Exkurs von Benita Königbauer, auf dieser Basis habe ich meine Ziel-Prozentsätze auf 25 % für Steuern angepasst. Das kann je nach Business aber variieren!

Als ich mit Profit First angefangen habe, war schnell klar: Meine Ausgaben waren viel zu hoch, und ich hatte kaum Rücklagen. Ich wusste auch überhaupt nicht, wie viel Gehalt ich mir selbst eigentlich auszahlen kann, damit das Ganze ein gesundes Business bleibt.

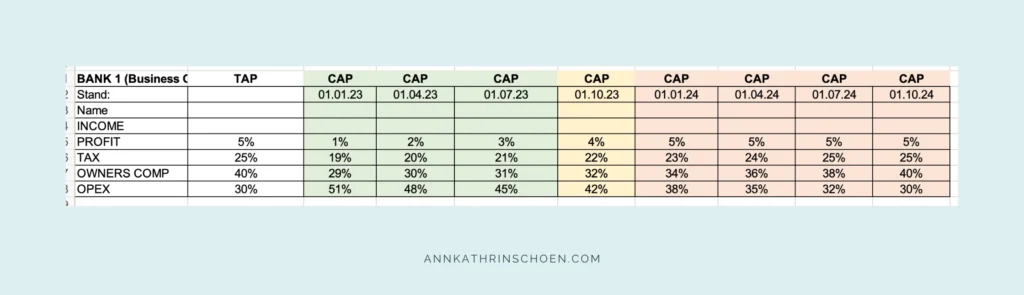

Von CAPs zu TAPs

Meine Ziel-Prozentsätze (TAPs = Target Allocation Percentages) sind:

- Profit: 5 %

- Steuern: 25 %

- Unternehmerlohn: 40 %

- Geschäftsausgaben: 30 %

Wie du auf dem Screenshot siehst, habe ich am 01.01.2023 mit Verteilungsprozentsätzen gestartet, die noch weit von diesen Zielen entfernt waren – den sogenannten CAPs (Current Allocation Percentages). Ich habe mein Einkommen also entsprechend dieser Verteilung auf die Konten aufgeteilt.

Alle drei Monate habe ich 1–2 Prozent hinzugefügt bzw. weggenommen, sodass die Summe immer 100 % ergibt. Mithilfe dieses Systems hat es 1 ¾ Jahre gedauert, bis ich meine Ziel-Prozentsätze erreicht habe.

Bonuszahlungen

Am Ende eines Quartals – wenn du deine Verteilung überprüfst – ist es so weit: Du zahlst dir selbst einen Bonus aus!

Du schaust, wie viel Geld in diesem Quartal auf dem Gewinn-Konto dazugekommen ist. Die Hälfte legst du als Rücklage auf dein Tagesgeldkonto (oder lässt es auf dem Girokonto liegen), die andere Hälfte zahlst du dir als Bonus aus. Feier dich für deinen Erfolg!

Die 50:50-Verteilung ist keine feste Regel. Achte unbedingt darauf, wie viele Rücklagen du bereits hast und wie viel du idealerweise brauchst (3–6 Monate sollten es schon sein). Zahl dir aber auf jeden Fall etwas aus – und wenn es nur 1 €, ist einfach fürs gute Gefühl! Du kannst dir eine Übersicht mit Ziel-Prozentsätzen anlegen und dich von Quartal zu Quartal herantasten.

Steuerrücklagen

Parallel zur Gewinn-Ausschüttung schichtest du auch dein Steuer-Konto um. Alles, was du nicht für die Umsatzsteuervoranmeldungen brauchst, verschiebst du auf das Tagesgeldkonto. Dort bleibt es, bis deine Steuererklärung fertig ist und du weißt, ob du das Geld dafür brauchst oder nicht. Wenn nicht? Glückwunsch, dann hast du dir eine Extra-Bonuszahlung verdient! Ob du sie ins Business investierst, deine Rücklagen aufstockst oder dir eine Sonderzahlung gönnst, liegt ganz bei dir.

Profit First für Fortgeschrittene: Sonderkonten

Zwei Arten von Sonderkonten möchte ich dir noch vorstellen, weil ich sie persönlich super hilfreich finde. Es werden im Buch noch viele weitere Sonderkonten und deren Anwendung vorgestellt, wie z.B. Materialkosten, aber diese sind für mich bisher nicht relevant und ich wende sie nicht an.

Drip-Konto

Wenn du große Projekte umsetzt, bei denen du eine hohe Einmalzahlung bekommst, die Arbeit aber über mehrere Monate läuft, ist ein Drip-Konto Gold wert.

Beispiel: Es wird eine Rechnung beglichen über 3.000 € auf dein Einkommenskonto. Von dort verschiebst du den gesamten Betrag aufs Drip-Konto. Du arbeitest drei Monate an dem Projekt – also „tropfen“ jeden Monat 1.000 € zurück aufs Einkommenskonto, und du verteilst sie wie gewohnt auf deine anderen Konten.

Der Vorteil: konstanter Cashflow – und du bist auf der sicheren Seite, falls du aus irgendeinem Grund Geld zurückzahlen musst.

Weitere Rücklagen

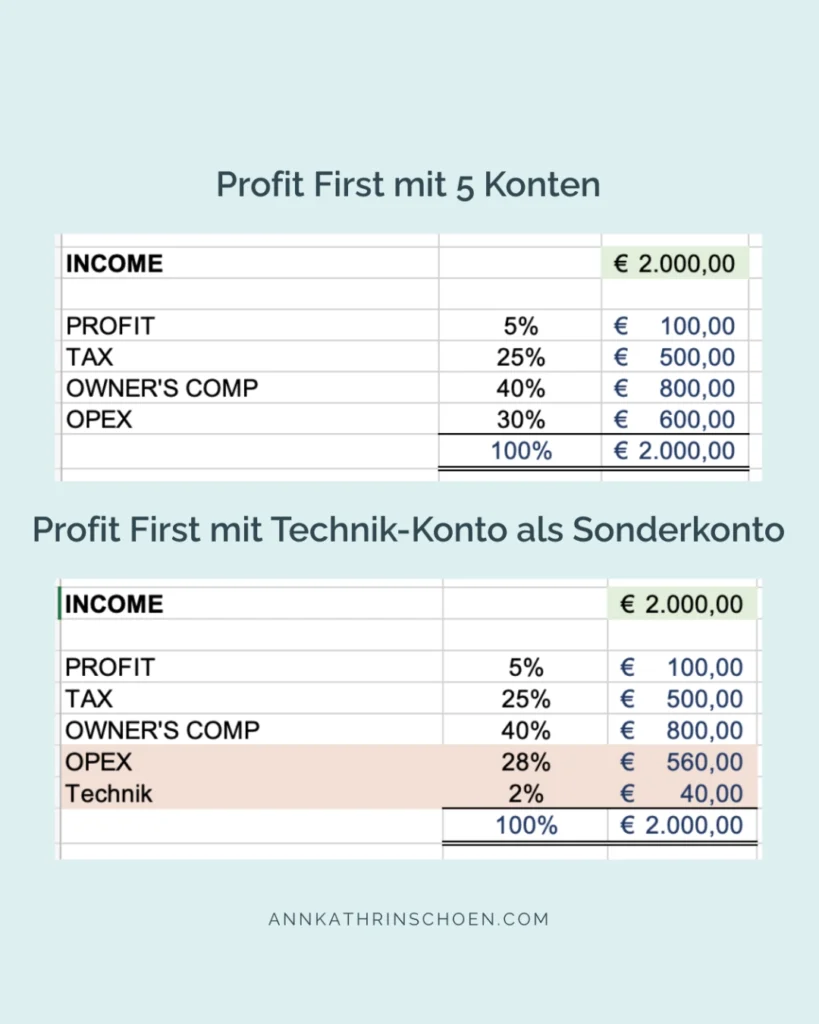

Ein weiteres Rücklagen-Konto ist ein Sinking Fund. Sinking Funds sind Konten, auf das du regelmäßig Geld einzahlst, um größere, geplante Ausgaben später stressfrei zu bezahlen.

Beispiel: Du zahlst für Canva jährlich. Du nimmst den Gesamtbetrag, teilst ihn durch 12 und legst monatlich ein Zwölftel auf dein Sinking-Fund-Konto. Im Zahlungsmonat ist der Betrag da – kein Stress, kein Engpass.

Zwei Möglichkeiten:

- Fixer Betrag: Es gibt einen fixen Betrag, den du pro Monat zur Seite legen musst. Dann nimmst du diesen Fixbetrag vom Geschäftsausgabenkonto und schichtest es auf das Extra-Konto für den Sinking Fund um.

- Variable Summe: Du möchtest für neue Technik oder Weiterbildungen sparen, weißt aber noch nicht, wie viel du brauchst und auch nicht wann. Dann kannst du einfach ein paar Prozent deiner Einnahmen vom Geschäftsausgabenkonto abzweigen.

Beispiel: Dein Geschäftsausgabenkonto bekommt aktuell 30 %. Nach Einführung des Technik-Konto bekommt es nur noch 28 %, und 2 % wandern auf das Technik-Konto.

Ich hoffe sehr, dass ich dir das verständlich erklären konnte. Den Aufbau des Systems zu verstehen ist die eine Sache – aber jetzt schauen wir mal, was Profit First bei mir konkret bewirkt hat!

Meine Umsetzung: So habe ich mit Profit First gestartet

Ich kann dir nicht mehr genau sagen, wie ich auf das Buch Profit First gestoßen bin – nur, dass es im Herbst 2022 war. Und ich wusste direkt: Ich will es nicht einfach nur lesen, ich will es auch umsetzen.

Das Buch ist im Workbook-Stil aufgebaut, bedeutet du liest ein Kapitel, setzt das Gelernte um und machst dann erst mit dem nächsten weiter. Mein Ziel war es, das System zum 1.1.2023 zu implementieren. Deshalb habe ich das Buch komplett gelesen – und seitdem schlage ich regelmäßig wieder etwas nach.

Jeder Schritt hat sich machbar angefühlt, die Erklärungen waren klar. Klar, es ist ursprünglich für den amerikanischen Markt geschrieben. Aber mit etwas Verständnis (und ein bisschen Googeln) lässt sich das System super auf deutsche Verhältnisse übertragen.

Schritt 1: Bankwechsel + Einrichtung der Konten

Der erste Schritt war, dass ich meine Bank gewechselt habe. Meine vorherige Bank bot keine Unterkonten bzw. keine zusätzlichen Konten an – für Profit First ein Muss. Nach langem Suchen bin ich bei FINOM * gelandet und bis heute bereue ich diese Entscheidung nicht.

Bei FINOM kannst du Unterkonten mit eigener IBAN erstellen, was für das System essenziell ist. Je nach Tarif sind unterschiedlich viele Wallets inklusive. Weitere Wallets kannst du gegen eine kleine monatliche Gebühr flexibel eröffnen und schließen – so wie es zu deinem Business passt.

Was ich besonders mag: Ich bekomme aktuell 2 % Cashback auf alle Ausgaben über die FINOM-Kreditkarte. Viele meiner Zahlungen sind sowieso wiederkehrend – dadurch bekomme ich ca. 5 € im Monat zurück, was die Kosten für die zusätzlichen Wallets wieder ausgleicht. Win-win, würde ich sagen!

Schritt 2: Prozentverteilung festlegen

Der zweite Schritt war das Festlegen meiner Prozentverteilung. Ganz ehrlich? Das war bei mir mehr Schätzung als Berechnung. Dass ich mit meinen Werten am Anfang weit von den Zielprozenten entfernt war, hatte ich erwartet – also keine große Überraschung.

Ich habe mir dann einen Plan gemacht, wann ich welche Zielprozente erreichen möchte. Ich dachte erst, ich müsste ihn unterwegs noch anpassen. Aber: Nichts da! Ich bin so stolz darauf, dass ich es durchgezogen habe – und wirklich jedes Quartal meine Verteilung angepasst habe. Auch wenn es sich manchmal echt seltsam angefühlt hat.

Schritt 3: Regelmäßiger Überweisungszyklus

Der dritte Schritt war, einen regelmäßigen Überweisungszyklus einzuführen. Anfangs habe ich das Geld direkt verteilt, sobald etwas einging. In manchen Situationen habe ich mir auch Geld von anderen Konten geliehen, aber es immer wieder zurückgelegt. Mit der Zeit haben sich auf allen Konten Puffer gebildet, wodurch ich mir kein Geld mehr leihen musste und die Abstände zwischen den Transfers verlängern konnte.

Was ich dabei anfangs nicht auf dem Schirm hatte: Jede Umbuchung ist auch ein Buchungssatz in der Buchhaltung. Wenn du mit einer Steuerberatung arbeitest (was ich dir sehr empfehle!), wird oft nach der Anzahl der Buchungssätze abgerechnet. Buchst du sehr oft um, kann das bedeuten, dass du in ein höheres Abrechnungsmodell rutschst. Sprich am besten mit deiner Ansprechperson oder behalte das einfach im Hinterkopf.

Meine Profit First Erfahrungen

Seit ich im Januar 2023 mit Profit First gestartet bin, habe ich einen viel besseren Überblick über meine Finanzen – vor allem über meinen Cashflow. Ich habe mich intensiv mit meinen Fix- und variablen Kosten beschäftigt und meinen Stundensatz überarbeitet. Dabei ist mir klar geworden, dass ich mehr projektbasiert und mit Retainern arbeiten möchte, statt rein stundenweise.

Mit jedem Monat wurde ich sicherer im Umgang mit meinen Finanzen, habe Rechnungen nicht mehr verspätet gezahlt und solide Steuerrücklagen aufgebaut.

Inzwischen habe ich deutlich mehr Klarheit über die finanzielle Gesundheit meines Business. Es ist noch nicht alles perfekt – und es gibt ein paar Baustellen – aber ich weiß heute genau, an welchen Stellschrauben ich drehen muss.

Damals hatte ich keine Ahnung, wie viel ich für Steuern zurücklegen muss. Heute erlebe ich keine bösen Überraschungen mehr, weil ich weiß: Das Geld liegt bereit. Ein „Problem“ habe ich derzeit trotzdem – mein Steuerkonto ist so gut gefüllt, dass ich nicht sicher bin, ob ich das alles wirklich brauche. Aber das klärt sich hoffentlich bald mit den noch offenen Steuererklärungen. Eine Bonuszahlung wäre jedenfalls willkommen!

Was ich aktuell überlege: Wie ich größere Investitionen – zum Beispiel einen neuen Computer – besser plane. Reicht mir dafür ein Sinking Fund oder brauche ich ein separates Investitionskonto? Wir werden sehen.

Was sich definitiv geändert hat: Ich gehe viel bewusster mit Ausgaben um. Ich überlege zweimal, rechne nach. Ohne Sinking-Fund-Konto ist es aber manchmal schwer einzuschätzen, wie viel Budget ich tatsächlich zur Verfügung habe – besonders, wenn mich auf AppSumo mal wieder ein gutes Angebot anlacht.

Für wen ist Profit First besonders geeignet?

In meinen Augen ist Profit First besonders geeignet für Selbstständige mit unregelmäßigen Einnahmen oder Solopreneur*innen, die bisher „alles auf einem Haufen“ haben. Und für alle, die das Gefühl haben: „Ich arbeite echt viel – aber irgendwie bleibt am Ende nichts übrig.“

Du möchtest das System umsetzen, traust dich aber nicht allein daran? Kein Problem – es gibt Profit First Professionals, die dafür ausgebildet sind.

7 Tipps für den Einstieg in Profit First

- Lies das Buch (oder hör das Hörbuch)!

- Wenn du bei einzelnen Punkten nicht weiterkommst: YouTube hilft. Es gibt viele gute Videos, die das System visuell und mit Beispielen erklären.

- Geh die Umstellung langsam an. Nicht alles auf einmal. Mach dir einen Plan und hab das Buch griffbereit – ich schaue heute noch regelmäßig etwas nach.

- Überprüfe deine Prozentverteilung regelmäßig. Und sei okay damit, auch mal einen Schritt zurückzugehen. Manchmal fühlt sich das wie ein Rückschritt an – ist aber in Wahrheit der nächste Anlauf.

- Du brauchst nicht gleich alle Zusatzkonten! Ich bin jetzt im dritten Jahr mit Profit First und arbeite immer noch mit dem Basis-Setup (fünf Konten, keine Tagesgeldkonten).

- Nutze Tools, die dir helfen: Ein einfaches Excel-Sheet oder Airtable neben deiner Buchhaltungssoftware (bei mir: Lexware *).

- Wichtigster Tipp zum Schluss: Mach Profit First zu deinem System. Dein Setup muss nicht aussehen wie meins – und das ist völlig okay. Wir starten an unterschiedlichen Punkten, haben unterschiedliche Hintergründe und verschiedene Business-Modelle. Passe das System an dich an – und nicht dich ans System.

Fazit: Mehr Leichtigkeit durch finanzielle Struktur

Als ich Ende 2022 auf meine Finanzen geschaut habe, wusste ich nur eins: So kann es nicht weitergehen. Rechnungen wurden verspätet bezahlt, ich hatte keine Ahnung, was ich mir auszahlen darf – und jeder Euro, der reinkam, war gefühlt direkt wieder weg. Ich hatte keine Strategie, sondern habe einfach drauflos investiert, in Tools, Kurse, Ideen – ohne Plan, ohne Struktur. Ich wusste, das ich dringend etwas ändern muss, bevor ich mein Business an die Wand fahre.

Das Buch „Profit First“ * war für mich der Gamechanger. Es hat mir nicht nur ein System gegeben, sondern vor allem Klarheit. Heute weiß ich ganz genau, wo mein Geld hingeht. Ich zahle mir regelmäßig Gehalt aus, bilde Rücklagen für Steuern, große Investitionen und gönne mir am Ende jedes Quartals sogar einen kleinen Bonus – ganz ohne schlechtes Gewissen.